Investasi kini tidak lagi terbatas pada pasar saham, obligasi, atau properti. Seiring berkembangnya teknologi finansial, peer to peer lending (P2P) muncul sebagai alternatif menarik yang memungkinkan investor dan peminjam bertemu secara langsung melalui platform digital. Bagi banyak orang, konsep ini terdengar sederhana: Anda menyalurkan dana ke peminjam, dan mereka membayar kembali dengan bunga. Namun, di balik kemudahan tersebut terdapat mekanisme yang cukup kompleks dan regulasi yang terus berkembang.

Artikel ini akan membahas cara kerja peer to peer lending sebagai instrumen investasi secara menyeluruh. Kami akan mengupas mulai dari proses teknis, peran masing‑masing pihak, hingga strategi yang dapat membantu Anda memaksimalkan keuntungan sambil meminimalkan risiko. Semua dijelaskan dengan bahasa yang ramah, sehingga baik pemula maupun investor berpengalaman dapat memahami seluk‑beluknya.

Selain itu, kami juga menyertakan beberapa fakta menarik yang didukung data terbaru, serta tips praktis yang dapat Anda terapkan segera. Jadi, mari kita mulai menjelajahi dunia P2P lending!

cara kerja peer to peer lending sebagai instrumen investasi: Langkah demi Langkah

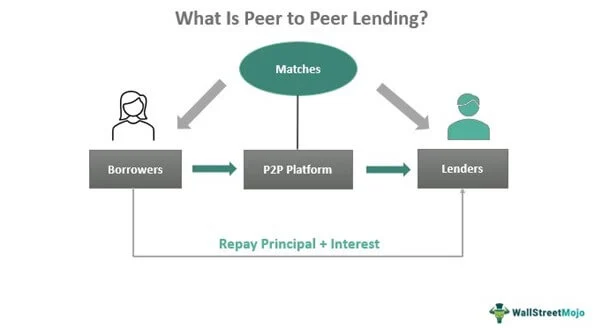

P2P lending beroperasi melalui platform online yang berfungsi sebagai perantara antara pemberi dana (investor) dan peminjam. Berikut alur umum yang biasanya terjadi:

- Pendaftaran dan verifikasi: Baik investor maupun peminjam membuat akun, mengunggah dokumen identitas, dan melewati proses KYC (Know Your Customer).

- Penilaian kredit: Platform menggunakan algoritma dan data historis untuk menilai kelayakan kredit peminjam, menghasilkan skor atau rating (misalnya A, B, C).

- Pencocokan: Investor dapat memilih loan yang diinginkan berdasarkan rating, tenor, dan tingkat bunga yang ditawarkan.

- Pembiayaan: Setelah investor menandai dana, platform menyalurkan uang ke peminjam. Pada beberapa platform, satu loan dapat didanai oleh banyak investor (split funding).

- Pengembalian: Peminjam membayar cicilan pokok dan bunga sesuai jadwal. Platform mendistribusikan pembayaran ke masing‑masing investor setelah dipotong biaya layanan.

- Penanganan gagal bayar: Jika peminjam gagal membayar, platform mengaktifkan proses penagihan, penjualan aset (jika ada jaminan), atau menyalurkan dana ke dana cadangan (reserve fund).

Dengan alur di atas, cara kerja peer to peer lending sebagai instrumen investasi menjadi transparan dan dapat dipantau secara real‑time melalui dashboard masing‑masing akun.

cara kerja peer to peer lending sebagai instrumen investasi: Peran Teknologi dan Data

Teknologi memainkan peran kunci dalam mempermudah proses tersebut. Platform P2P biasanya mengintegrasikan:

- Machine Learning: Untuk menilai risiko kredit secara lebih akurat, mengidentifikasi pola perilaku peminjam, dan menyesuaikan suku bunga.

- API Banking: Menghubungkan sistem pembayaran langsung ke rekening bank, sehingga transfer dana dan penagihan otomatis terjadi dalam hitungan menit.

- Blockchain (pada beberapa platform): Menyediakan transparansi transaksi dan mengurangi potensi manipulasi data.

Data yang terkumpul juga dapat dimanfaatkan oleh investor untuk melakukan diversifikasi portofolio, misalnya dengan menyebar investasi ke berbagai sektor (UMKM, pendidikan, properti) atau rentang tenor (3‑12 bulan, 24‑36 bulan).

Siapa Saja yang Terlibat? Pihak-Pihak Kunci dalam P2P Lending

Untuk memahami cara kerja peer to peer lending sebagai instrumen investasi, penting mengetahui peran masing‑masing aktor:

- Investor (Lender): Individu atau institusi yang menyalurkan dana dengan harapan mendapatkan imbal hasil lebih tinggi dibanding deposito.

- Peminjam (Borrower): Pelaku usaha kecil, startup, atau individu yang membutuhkan modal untuk keperluan operasional, ekspansi, atau kebutuhan pribadi.

- Platform P2P: Penyedia layanan yang mengelola proses matching, penilaian risiko, pembayaran, serta layanan pelanggan.

- Regulator: Badan pemerintah (misalnya OJK di Indonesia) yang mengawasi kepatuhan, melindungi konsumen, dan menetapkan standar keamanan.

- Penjamin atau Asuransi (opsional): Beberapa platform menawarkan produk penjaminan untuk menutupi risiko gagal bayar.

Dengan ekosistem yang terstruktur, masing‑masing pihak mendapatkan manfaat yang jelas. Investor memperoleh akses ke peluang investasi baru, sementara peminjam dapat mengakses dana lebih cepat dan dengan persyaratan yang lebih fleksibel dibanding bank konvensional.

Keuntungan dan Risiko: Apa yang Harus Diketahui Investor?

Seperti investasi pada umumnya, cara kerja peer to peer lending sebagai instrumen investasi menawarkan kombinasi keuntungan dan risiko. Berikut ringkasannya:

Keuntungan Utama

- Imbal hasil tinggi: Bunga yang ditawarkan biasanya berkisar antara 10‑20% per tahun, tergantung rating kredit dan tenor.

- Likuiditas relatif: Beberapa platform menyediakan pasar sekunder, memungkinkan investor menjual pinjaman sebelum jatuh tempo.

- Diversifikasi mudah: Dengan modal kecil (misalnya Rp1 juta), investor dapat menyebar ke banyak pinjaman sekaligus.

- Transparansi data: Dashboard online menampilkan riwayat pembayaran, rating, dan laporan keuangan peminjam secara real‑time.

Risiko yang Perlu Diwaspadai

- Gagal bayar (default): Jika peminjam tidak dapat melunasi, investor berpotensi kehilangan sebagian atau seluruh dana.

- Risiko platform: Kebangkrutan atau kegagalan operasional platform dapat mengakibatkan kehilangan akses ke dana.

- Likuiditas terbatas: Tidak semua pinjaman dapat dijual di pasar sekunder, terutama yang berrating rendah.

- Regulasi yang berubah: Kebijakan pemerintah dapat mempengaruhi bunga maksimum, batas investasi, atau persyaratan modal.

Data dari OJK menunjukkan bahwa pada tahun 2023, tingkat default rata‑rata pada platform P2P di Indonesia berada di kisaran 2‑3%, jauh lebih rendah dibandingkan pinjaman mikro tradisional. Namun, angka ini dapat bervariasi tergantung pada sektor dan rating peminjam.

Strategi Investasi: Tips Memaksimalkan Hasil dari P2P Lending

Berikut beberapa langkah praktis yang dapat Anda terapkan untuk meningkatkan peluang sukses dalam cara kerja peer to peer lending sebagai instrumen investasi:

- Lakukan due diligence: Selalu periksa profil platform, track record, dan ulasan pengguna sebelum mendaftar.

- Diversifikasi portofolio: Jangan menaruh semua dana pada satu pinjaman atau satu sektor. Sebar investasi ke berbagai rating dan tenor.

- Gunakan fitur auto‑invest: Banyak platform menyediakan algoritma yang secara otomatis menyalurkan dana ke pinjaman dengan kriteria yang Anda tentukan.

- Perhatikan reserve fund: Pilih platform yang memiliki dana cadangan untuk menutupi sebagian kerugian akibat default.

- Review regulasi secara berkala: Ikuti update kebijakan OJK atau otoritas lain yang mengawasi industri fintech.

Jika Anda sedang menabung untuk masa depan, Panduan Menabung Bagi Mahasiswa untuk Masa Depan – Cara Praktis & Efektif dapat menjadi referensi tambahan untuk mengelola alokasi dana antara tabungan, investasi P2P, dan instrumen lain.

Regulasi di Indonesia: Perlindungan Konsumen dan Standar Operasional

Pemerintah Indonesia melalui Otoritas Jasa Keuangan (OJK) telah menetapkan kerangka regulasi yang mengatur platform P2P. Beberapa poin penting yang mempengaruhi cara kerja peer to peer lending sebagai instrumen investasi meliputi:

- Izin operasi: Platform harus memiliki izin resmi sebagai Penyedia Pinjaman Online (P2P) dari OJK.

- Batas maksimum investasi per individu: Saat ini dibatasi Rp 5 miliar per tahun per investor.

- Penggunaan dana: Pinjaman harus digunakan untuk tujuan produktif, seperti modal kerja UMKM atau pendidikan.

- Pelaporan dan audit: Platform wajib melaporkan data pinjaman, default, dan keuangan secara berkala kepada OJK.

Regulasi ini bertujuan melindungi investor sekaligus memastikan peminjam memperoleh dana yang tepat sasaran. Bagi investor, mematuhi batas investasi dan memilih platform berizin menjadi langkah penting untuk mengurangi risiko operasional.

Prospek dan Tren Masa Depan dalam Peer to Peer Lending

Melihat cara kerja peer to peer lending sebagai instrumen investasi saat ini, ada beberapa tren yang patut diantisipasi:

- Integrasi AI yang lebih dalam: Algoritma prediksi default akan semakin akurat, memungkinkan penetapan bunga yang lebih adil.

- Produk hibrida: Kombinasi P2P dengan obligasi digital (e‑bond) atau sukuk dapat menarik investor yang menginginkan diversifikasi lebih luas.

- Pembiayaan berkelanjutan (green financing): Platform mulai menawarkan pinjaman untuk proyek ramah lingkungan, sejalan dengan agenda ESG.

- Peningkatan literasi keuangan: Pemerintah dan lembaga edukatif semakin gencar mengedukasi masyarakat tentang manfaat dan risiko P2P lending.

Jika Anda tertarik mengeksplorasi peluang lain dalam dunia properti atau usaha, artikel Bisnis sewa kantor vs virtual office – Mana yang lebih cocok untuk Anda? dapat memberi perspektif tambahan tentang cara mengoptimalkan aset Anda.

Secara keseluruhan, cara kerja peer to peer lending sebagai instrumen investasi menawarkan kombinasi fleksibilitas, potensi imbal hasil tinggi, dan akses ke pasar pinjaman yang sebelumnya sulit dijangkau. Dengan memahami mekanisme, menilai risiko, serta mengikuti regulasi yang berlaku, Anda dapat menjadikan P2P lending bagian penting dalam strategi keuangan pribadi atau portofolio investasi.

Jangan lupa untuk selalu memperbarui pengetahuan Anda, memantau kinerja platform, dan menyesuaikan alokasi dana sesuai tujuan keuangan. Investasi yang cerdas tidak hanya tentang mencari peluang, tetapi juga tentang mengelola risiko dengan bijak. Selamat berinvestasi, semoga setiap dana yang Anda tanamkan tumbuh optimal!