**

Mengetahui berapa nilai kekayaan bersih Anda bukan sekadar angka; itu adalah cermin nyata dari kesehatan finansial dan kemampuan Anda mengelola sumber daya. Banyak orang mengira menghitung net worth atau kekayaan bersih pribadi itu rumit, padat, atau bahkan tidak perlu. Padahal, dengan pendekatan yang tepat, prosesnya bisa sangat sederhana dan memberikan insight berharga untuk perencanaan masa depan.

Dalam artikel ini, saya akan membahas secara detail cara menghitung net worth atau kekayaan bersih pribadi, mulai dari mengidentifikasi aset, menilai kewajiban, hingga menginterpretasikan hasilnya. Tidak hanya itu, saya juga akan menyisipkan beberapa tips praktis yang dapat langsung Anda terapkan, serta contoh perhitungan yang mudah diikuti. Jadi, siapkan pena dan kertas, atau buka spreadsheet favorit Anda, dan mari kita mulai perjalanan menuju pemahaman keuangan yang lebih baik.

Cara Menghitung Net Worth atau Kekayaan Bersih Pribadi: Langkah Praktis

Sebelum masuk ke rincian, penting untuk memahami definisi dasar. Net worth atau kekayaan bersih pribadi adalah selisih antara total aset (semua yang Anda miliki) dan total liabilitas (semua yang Anda hutang). Rumus sederhana ini menjadi fondasi bagi setiap perhitungan:

Net Worth = Total Aset – Total Liabilitas

Berikut ini adalah langkah‑langkah terperinci yang dapat Anda ikuti untuk menghitungnya secara akurat.

Langkah 1: Daftar Semua Aset

- Aset likuid: uang tunai, saldo rekening giro, dan deposito berjangka.

- Aset investasi: saham, obligasi, reksa dana, dan tabungan pensiun.

- Aset tetap: properti (rumah, tanah), kendaraan, peralatan elektronik yang bernilai tinggi.

- Aset tak berwujud: hak cipta, merek dagang, atau bahkan nilai warisan yang belum terjual.

Untuk masing‑masing aset, catat nilai pasar terkini. Misalnya, nilai pasar rumah dapat Anda dapatkan dari penilaian properti atau estimasi harga jual di pasaran.

Langkah 2: Identifikasi Semua Liabilitas

- Hutang hipotek rumah.

- Kredit kendaraan.

- Kartu kredit dengan saldo terhutang.

- Pinjaman pribadi atau pinjaman pendidikan.

- Kewajiban pajak yang belum dibayar.

Pastikan Anda mencatat sisa pokok yang masih harus dibayar, bukan total pinjaman awal.

Langkah 3: Hitung Selisihnya

Setelah semua angka terkumpul, cukup kurangkan total liabilitas dari total aset. Hasil positif menandakan net worth atau kekayaan bersih pribadi Anda berada di atas nol, sementara hasil negatif menunjukkan posisi utang bersih.

Langkah 4: Analisis Hasil dan Tetapkan Tujuan

Memiliki angka di tangan saja tidak cukup. Anda perlu menilai apa arti angka tersebut bagi tujuan jangka pendek dan panjang. Apakah net worth Anda cukup untuk membeli rumah, menyiapkan dana pensiun, atau mengatasi situasi darurat? Berdasarkan analisis ini, Anda dapat merancang strategi meningkatkan nilai kekayaan bersih pribadi.

Komponen Aset yang Sering Terlewat

Seringkali, orang melupakan beberapa aset yang ternyata memiliki nilai signifikan. Berikut beberapa contoh yang patut dipertimbangkan:

- Asuransi jiwa dengan nilai tunai: Beberapa polis asuransi jiwa memiliki komponen tabungan yang dapat dihitung sebagai aset.

- Tabungan pendidikan anak: Jika Anda memiliki dana khusus untuk pendidikan anak, nilai tersebut masuk ke perhitungan.

- Peralatan bisnis: Jika Anda memiliki usaha sampingan, peralatan atau inventaris yang dimiliki dapat dimasukkan.

- Royalti atau pendapatan pasif: Hak cipta musik, buku, atau paten yang menghasilkan pendapatan secara reguler.

Menambahkan semua komponen ini akan memberikan gambaran yang lebih akurat tentang cara menghitung net worth atau kekayaan bersih pribadi Anda.

Bagaimana Menggunakan Spreadsheet untuk Mempermudah Perhitungan

Jika Anda nyaman dengan teknologi, menggunakan spreadsheet (misalnya Google Sheets atau Microsoft Excel) dapat mempercepat proses dan meminimalkan kesalahan. Berikut template sederhana yang bisa Anda tiru:

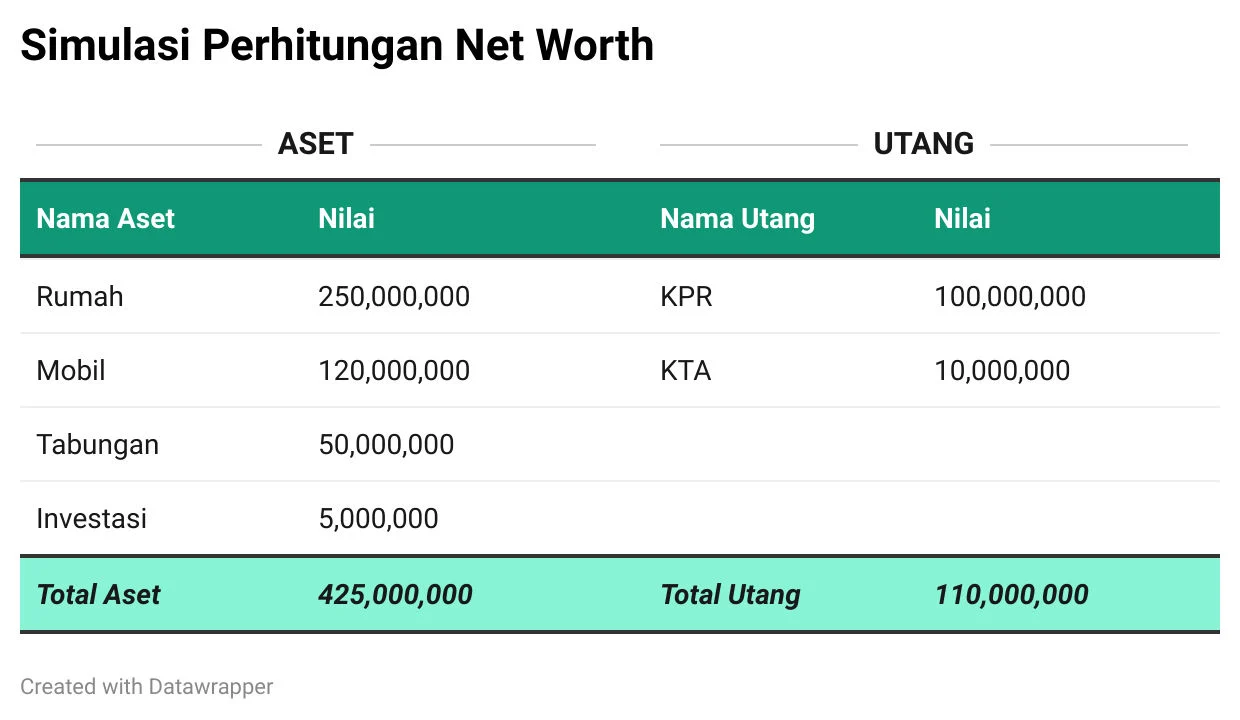

| Kategori | Deskripsi | Nilai (Rp) | |-------------------|--------------------|------------| | Aset | | | | Kas & Bank | Saldo rekening | 15.000.000 | | Investasi Saham | Nilai pasar saat ini| 25.000.000 | | Properti | Nilai taksir rumah | 300.000.000| | Kendaraan | Nilai pasar mobil | 80.000.000 | | Liabilitas | | | | Hipotek Rumah | Sisa pokok | 200.000.000| | Kredit Mobil | Sisa pokok | 40.000.000 | | Kartu Kredit | Saldo terhutang | 5.000.000 | | Net Worth | | 185.000.000|

Anda dapat menambahkan baris baru sesuai kebutuhan, misalnya untuk strategi mengelola uang atau investasi lainnya.

Tips Praktis Meningkatkan Net Worth atau Kekayaan Bersih Pribadi

1. Kurangi Liabilitas Secara Sistematis

Prioritaskan pelunasan hutang dengan bunga tinggi, seperti kartu kredit. Metode “debt snowball” atau “debt avalanche” dapat membantu menurunkan beban utang lebih cepat.

2. Diversifikasi Investasi

Jangan menaruh semua dana pada satu jenis aset. Kombinasikan saham, obligasi, dan properti untuk menyeimbangkan risiko serta potensi pertumbuhan.

3. Tingkatkan Nilai Aset melalui Renovasi atau Pendidikan

Renovasi rumah kecil dapat meningkatkan nilai pasar properti, sedangkan investasi pada pendidikan atau sertifikasi meningkatkan potensi penghasilan di masa depan.

4. Gunakan Anggaran 50/30/20

Alokasikan 50% pendapatan untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk menambah aset atau melunasi liabilitas. Pendekatan ini membantu menjaga keseimbangan antara konsumsi dan akumulasi kekayaan.

5. Lakukan Review Berkala

Setiap tiga sampai enam bulan, perbarui data aset dan liabilitas. Review rutin memungkinkan Anda melihat tren pertumbuhan net worth atau kekayaan bersih pribadi serta menyesuaikan strategi.

Contoh Perhitungan Nyata

Misalkan Andi memiliki profil keuangan sebagai berikut:

- Tabungan dan saldo rekening: Rp 30.000.000

- Investasi saham: Rp 50.000.000

- Rumah (nilai pasar): Rp 500.000.000

- Kendaraan: Rp 70.000.000

- Hipotek rumah (sisa): Rp 250.000.000

- Kredit kendaraan: Rp 30.000.000

- Kartu kredit: Rp 8.000.000

Menggunakan rumus sederhana, net worth atau kekayaan bersih pribadi Andi dihitung sebagai berikut:

Total Aset = 30 + 50 + 500 + 70 = Rp 650.000.000

Total Liabilitas = 250 + 30 + 8 = Rp 288.000.000

Net Worth = 650 – 288 = Rp 362.000.000

Hasil ini memberi Andi gambaran jelas tentang posisi keuangannya. Dari sini, Andi dapat menargetkan meningkatkan aset (misalnya menambah investasi) atau mengurangi liabilitas (melunasi hipotek lebih cepat).

Pentingnya Faktor Non‑Finansial dalam Penilaian Net Worth

Walaupun angka net worth atau kekayaan bersih pribadi memberikan perspektif kuantitatif, faktor-faktor psikologis dan sosial tak kalah penting. Sebuah studi yang diterbitkan oleh Journal of Financial Planning menemukan bahwa orang yang menyadari nilai kekayaan bersih mereka cenderung memiliki rasa aman dan motivasi lebih tinggi dalam merencanakan masa depan.

Misalnya, pengaruh spiritualitas terhadap tingkat kesejahteraan kesehatan mental menunjukkan bahwa kebijakan keuangan yang selaras dengan nilai pribadi dapat meningkatkan kepuasan hidup secara keseluruhan.

Menghadapi Tantangan Saat Menghitung Net Worth atau Kekayaan Bersih Pribadi

Berikut beberapa tantangan umum yang mungkin Anda temui, beserta solusinya:

- Penilaian aset yang tidak likuid: Properti atau barang koleksi dapat sulit dinilai. Gunakan perkiraan nilai pasar dari agen properti atau ahli barang antik.

- Data yang tidak terpusat: Jika rekening tersebar di banyak bank, gunakan aplikasi pengelola keuangan untuk mengonsolidasikan data.

- Fluktuasi nilai investasi: Nilai saham atau reksa dana berubah tiap hari. Pilih tanggal penilaian yang konsisten, misalnya akhir bulan.

- Kewajiban tersembunyi: Misalnya, pajak yang belum dibayar atau biaya perawatan properti. Pastikan semua liabilitas tercatat.

Langkah Selanjutnya Setelah Mengetahui Net Worth Anda

Setelah memiliki angka yang jelas, waktunya beralih ke strategi aksi:

- Set Target Pertumbuhan: Misalnya, meningkatkan net worth sebesar 10% dalam dua tahun ke depan.

- Rencanakan Investasi Tambahan: Alokasikan sebagian pendapatan untuk produk investasi yang sesuai profil risiko.

- Optimalkan Pengeluaran: Identifikasi pengeluaran tidak penting yang dapat dialihkan ke tabungan atau investasi.

- Proteksi Aset: Pertimbangkan asuransi yang tepat untuk melindungi aset berharga.

- Lakukan Review Tahunan: Evaluasi pencapaian dan sesuaikan rencana bila diperlukan.

Jika Anda sedang mencari inspirasi tentang strategi melunasi hutang pinjol dengan efektif, artikel tersebut dapat menjadi panduan tambahan dalam mengurangi liabilitas Anda.

Secara keseluruhan, memahami cara menghitung net worth atau kekayaan bersih pribadi bukan hanya tentang angka; melainkan tentang mengendalikan masa depan finansial Anda dengan informasi yang tepat. Dengan mengikuti langkah‑langkah di atas, mencatat semua aset dan liabilitas, serta melakukan review secara rutin, Anda akan memiliki landasan kuat untuk membuat keputusan keuangan yang lebih bijak.

Jadi, ambil waktu sejenak, kumpulkan data, dan mulai hitung net worth Anda hari ini. Anda akan terkejut melihat seberapa banyak kontrol yang dapat Anda miliki atas kehidupan finansial Anda, serta seberapa dekat Anda dengan tujuan keuangan yang selama ini diimpikan.