Deposito masih menjadi pilihan investasi yang populer di kalangan masyarakat Indonesia karena memberikan kepastian pendapatan serta relatif aman. Namun, tidak semua deposito diciptakan sama. Ada dua tipe utama yang sering muncul di pasar: deposito yang ditawarkan oleh bank umum dan deposito yang dikelola oleh Bank Perkreditan Rakyat (BPR). Memahami perbedaan deposito bank umum dan deposito BPR sangat penting agar Anda tidak hanya mendapatkan hasil yang optimal, tetapi juga menyesuaikan produk dengan profil risiko dan tujuan keuangan Anda.

Pada dasarnya, baik bank umum maupun BPR beroperasi di bawah regulasi Otoritas Jasa Keuangan (OJK), namun peran, skala, dan karakteristik layanan mereka berbeda. BPR biasanya lebih fokus pada segmen usaha mikro, kecil, dan menengah (UMKM) serta nasabah individu di wilayah tertentu, sementara bank umum memiliki jaringan yang lebih luas dan menyediakan layanan yang lebih beragam.

Artikel ini akan mengupas tuntas perbedaan deposito bank umum dan deposito BPR mulai dari aspek suku bunga, jangka waktu, keamanan, hingga prosedur pembukaan. Dengan informasi lengkap ini, Anda dapat membuat keputusan yang lebih cerdas sesuai kebutuhan finansial pribadi atau bisnis.

Perbedaan Deposito Bank Umum dan Deposito BPR: Aspek Utama yang Perlu Diketahui

Berikut ini adalah komparasi utama antara deposito bank umum dan deposito BPR. Setiap poin dibahas secara detail sehingga Anda dapat menilai mana yang lebih cocok untuk situasi Anda.

1. Suku Bunga dan Tingkat Pengembalian

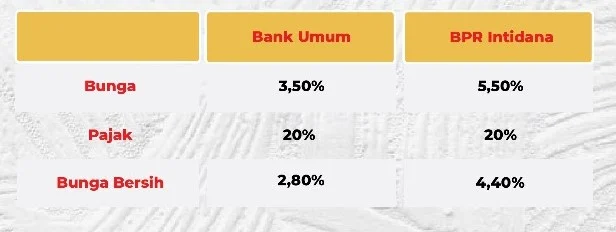

Suku bunga menjadi faktor utama dalam perbedaan deposito bank umum dan deposito BPR. Bank umum biasanya menawarkan suku bunga yang kompetitif, terutama untuk jangka waktu pendek (1–3 bulan). Namun, karena skala operasionalnya yang besar, bank umum seringkali tidak dapat memberikan suku bunga setinggi BPR yang berfokus pada wilayah tertentu.

- Bank umum: Suku bunga biasanya berkisar antara 3,5%–5,5% per tahun, tergantung pada kebijakan moneter dan kondisi pasar.

- BPR: Karena mereka berusaha menarik nasabah di daerah yang lebih terbatas, suku bunga dapat mencapai 5,5%–7% per tahun untuk jangka waktu menengah (6–12 bulan).

Jika Anda mencari hasil yang lebih tinggi dan tidak keberatan dengan jaringan layanan yang lebih kecil, deposito BPR bisa menjadi pilihan yang menarik.

2. Jangka Waktu dan Fleksibilitas Penarikan

Bank umum biasanya menyediakan beragam jangka waktu mulai dari 1 bulan hingga 36 bulan, bahkan ada opsi “on-demand” yang memungkinkan penarikan sebelum jatuh tempo dengan penalti yang relatif rendah. BPR, di sisi lain, cenderung menawarkan jangka waktu yang lebih terbatas, umumnya 3 bulan, 6 bulan, atau 12 bulan.

Keuntungan fleksibilitas di bank umum sangat berguna bagi mereka yang belum memiliki rencana keuangan jangka panjang. Sementara BPR lebih cocok bagi nasabah yang sudah menentukan horizon investasi dan menginginkan suku bunga yang lebih tinggi.

3. Keamanan dan Asuransi Penjaminan

Kedua jenis lembaga keuangan berada di bawah pengawasan OJK, namun ada perbedaan dalam skema penjaminan. Deposito bank umum dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga Rp 2 miliar per nasabah per bank. Begitu pula deposito BPR, tetapi batas penjaminannya berlaku per lembaga BPR, yang berarti total simpanan di beberapa BPR tidak otomatis terakumulasi dalam satu limit LPS.

Jika Anda memiliki simpanan besar tersebar di beberapa bank dan BPR, penting untuk menghitung total penjaminan agar tidak melebihi batas LPS di masing‑masing institusi.

4. Persyaratan Pembukaan dan Administrasi

Bank umum biasanya memiliki proses pembukaan yang lebih formal, memerlukan dokumen lengkap seperti KTP, NPWP, dan slip gaji. BPR, terutama yang beroperasi di daerah pedesaan, seringkali lebih fleksibel dengan persyaratan dokumen, bahkan menerima surat keterangan usaha sederhana atau fotokopi KTP saja.

Untuk nasabah yang tidak memiliki banyak dokumen resmi, deposito BPR bisa menjadi opsi yang lebih mudah diakses.

5. Layanan Tambahan dan Integrasi Digital

Bank umum telah berinvestasi besar dalam teknologi finansial, menawarkan aplikasi mobile banking, notifikasi otomatis, dan integrasi dengan layanan lain seperti kredit multiguna atau kartu kredit. Deposito BPR biasanya masih mengandalkan layanan tatap muka di kantor cabang, meskipun beberapa BPR mulai mengadopsi platform digital sederhana.

Jika Anda mengutamakan kenyamanan digital, bank umum akan memberikan pengalaman yang lebih mulus. Namun, bagi yang lebih menghargai interaksi langsung dengan petugas, BPR tetap menjadi pilihan yang humanis.

Bagaimana Memilih Deposito yang Tepat: Tips Praktis

Setelah memahami perbedaan deposito bank umum dan deposito BPR, langkah selanjutnya adalah menentukan produk mana yang paling sesuai dengan kebutuhan Anda. Berikut beberapa tips praktis yang dapat membantu Anda membuat keputusan yang tepat.

Evaluasi Tujuan Keuangan Anda

Apakah Anda menabung untuk dana darurat, pendidikan anak, atau investasi jangka panjang? Jika tujuan Anda bersifat jangka pendek, deposito bank umum dengan fleksibilitas penarikan lebih cepat mungkin lebih cocok. Sebaliknya, untuk tujuan menengah hingga panjang, suku bunga lebih tinggi pada deposito BPR dapat memberikan keuntungan tambahan.

Bandingkan Suku Bunga Secara Real Time

Jangan hanya melihat angka nominal. Perhatikan pula effective annual rate (EAR) yang mencerminkan bunga yang dibayarkan setelah memperhitungkan frekuensi kapitalisasi. Banyak bank umum menghitung bunga harian, sementara BPR mungkin menggunakan kapitalisasi bulanan. Kalkulasi ini penting agar perbandingan menjadi adil.

Periksa Kebijakan Penarikan Dini

Jika ada kemungkinan Anda perlu mencairkan dana sebelum jatuh tempo, pastikan Anda memahami denda atau penalti yang dikenakan. Bank umum biasanya menawarkan penalti lebih rendah dibanding BPR, yang kadang memberlakukan potongan bunga hingga 50% dari bunga yang sudah terakumulasi.

Perhatikan Asuransi Penjaminan dan Limit LPS

Pastikan total simpanan Anda di satu lembaga tidak melampaui batas penjaminan LPS (Rp 2 miliar). Jika Anda memiliki simpanan besar, pertimbangkan untuk mendiversifikasi antara bank umum dan beberapa BPR untuk mengoptimalkan perlindungan.

Manfaatkan Teknologi untuk Memantau Investasi

Jika Anda lebih suka mengelola keuangan secara digital, pilih bank umum yang menyediakan aplikasi mobile banking lengkap. Namun, jangan abaikan nilai tambah layanan pribadi yang ditawarkan BPR, terutama jika Anda mengandalkan konsultasi keuangan langsung.

Untuk memperkuat rencana keuangan Anda, Anda juga dapat membaca Tips Meminimalisir Risiko Finansial di Masa Depan: Panduan Lengkap yang memberikan panduan menyeluruh tentang mengelola risiko investasi, termasuk deposito.

Studi Kasus: Memilih Deposito di Kota X

Misalkan Anda tinggal di Kota X, sebuah kota menengah dengan kehadiran beberapa bank umum besar dan tiga BPR lokal. Berikut contoh perbandingan yang dapat membantu Anda memutuskan.

- Bank Umum A: Suku bunga 4,2% per tahun, jangka waktu 12 bulan, penalti penarikan dini 0,5% dari nilai pokok, layanan mobile banking lengkap.

- BPR Y: Suku bunga 6,0% per tahun, jangka waktu 9 bulan, penalti penarikan dini 1% dari nilai pokok, layanan kantor cabang dengan konsultasi pribadi.

Jika Anda menginginkan fleksibilitas dan akses digital, Bank Umum A menjadi pilihan tepat. Namun, jika tujuan Anda adalah memaksimalkan hasil dalam jangka menengah dan tidak keberatan melakukan transaksi di kantor cabang, BPR Y menawarkan suku bunga yang jauh lebih menarik.

Kesalahan Umum yang Harus Dihindari

Berinvestasi dalam deposito memang relatif aman, tetapi ada beberapa jebakan yang sering dialami nasabah, terutama yang belum berpengalaman.

Menaruh Semua Dana di Satu Lembaga

Jika total simpanan Anda melebihi batas penjaminan LPS, Anda berisiko kehilangan sebagian dana bila lembaga tersebut mengalami masalah likuiditas. Diversifikasi antara bank umum dan BPR dapat mengurangi risiko tersebut.

Mengabaikan Biaya Administrasi

Beberapa BPR mengenakan biaya administrasi bulanan atau biaya pencairan sebelum jatuh tempo. Pastikan Anda menghitung biaya ini dalam perhitungan total pengembalian.

Tidak Memperhatikan Kebijakan Pajak

Penghasilan dari deposito dikenakan pajak final sebesar 20% (pada tahun 2024). Bank umum biasanya memotong pajak secara otomatis, sementara BPR kadang belum terintegrasi dengan sistem pajak online. Pastikan Anda menanyakan hal ini sebelum menandatangani perjanjian.

Mengandalkan Hanya Suku Bunga Tinggi

Suku bunga tinggi memang menggiurkan, tetapi perhatikan pula keamanan, reputasi lembaga, dan kualitas layanan. Deposito dengan suku bunga tinggi tetapi risiko operasional tinggi tidak selalu menjadi pilihan yang bijak.

Untuk menambah wawasan tentang cara mengelola keuangan secara keseluruhan, Anda dapat membaca Cara Memilih Asuransi Jiwa Terbaik untuk Kepala Keluarga – Panduan Lengkap yang membahas perlindungan keuangan jangka panjang.

Kesimpulan Praktis

Memahami perbedaan deposito bank umum dan deposito BPR bukan sekadar membandingkan angka suku bunga, melainkan menilai keseluruhan ekosistem layanan, keamanan, dan kenyamanan yang ditawarkan. Bank umum unggul dalam hal jaringan, layanan digital, dan fleksibilitas, sementara BPR dapat memberikan suku bunga lebih tinggi dan pendekatan layanan yang lebih personal.

Langkah pertama yang tepat adalah menilai tujuan keuangan Anda, menghitung batas penjaminan LPS, serta memperhitungkan biaya dan penalti yang mungkin timbul. Dengan melakukan riset yang mendalam dan memanfaatkan sumber daya seperti Tips Membangun Kemandirian Finansial bagi Wanita Masa Depan, Anda akan lebih siap memilih produk deposito yang paling sesuai.

Ingat, tidak ada jawaban tunggal yang berlaku untuk semua orang. Pilihan terbaik adalah yang paling selaras dengan profil risiko, kebutuhan likuiditas, dan preferensi layanan Anda. Selamat menabung, dan semoga keputusan Anda menghasilkan keamanan serta pertumbuhan keuangan yang berkelanjutan.