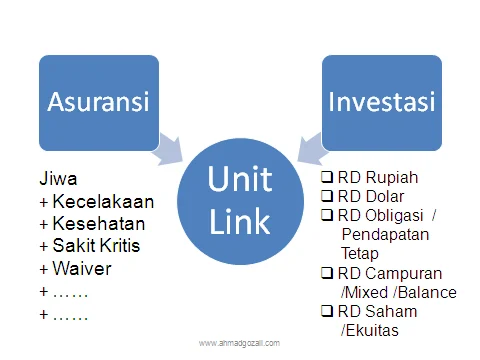

Investasi melalui produk unit link semakin populer karena menawarkan kombinasi antara proteksi asuransi dan potensi pertumbuhan dana investasi. Namun, tidak semua unit link bersifat sama. Ada dua varian utama yang sering ditemui di pasar Indonesia, yaitu unit link konvensional dan unit link syariah. Memahami perbedaan keduanya penting agar Anda dapat menyesuaikan pilihan dengan tujuan keuangan, nilai-nilai pribadi, serta toleransi risiko.

Jika Anda masih baru mengenal dunia unit link, mungkin terdengar membingungkan karena istilah “unit link” sendiri sudah mengandung banyak komponen: premi asuransi, dana investasi, biaya administrasi, dan lain‑lain. Pada dasarnya, semua produk unit link menautkan premi yang Anda bayarkan ke dalam portofolio investasi yang dikelola oleh perusahaan aset manajer. Perbedaannya muncul pada cara pengelolaan dana, prinsip yang mendasarinya, serta jenis produk yang diperbolehkan.

Artikel ini akan membahas perbedaan unit link konvensional dan unit link syariah secara mendalam, mulai dari dasar hukum, mekanisme investasi, hingga implikasi pajak dan tata kelola. Kami juga menyertakan beberapa tips praktis untuk membantu Anda memilih produk yang paling cocok. Simak terus, karena di bagian akhir Anda akan menemukan rangkuman yang mudah dipahami.

Perbedaan Unit Link Konvensional dan Unit Link Syariah: Dasar Hukum dan Prinsip

Perbedaan utama antara unit link konvensional dan unit link syariah terletak pada landasan hukumnya. Unit link konvensional diatur oleh peraturan Otoritas Jasa Keuangan (OJK) yang bersifat sekuler, sementara unit link syariah harus mematuhi prinsip syariah yang ditetapkan oleh Dewan Pengawas Syariah (DPS) masing‑masing perusahaan asuransi.

Prinsip syariah melarang investasi pada sektor yang dianggap haram, seperti alkohol, perjudian, babi, dan riba (bunga). Oleh karena itu, portofolio unit link syariah hanya mencakup saham, obligasi sukuk, dan reksa dana yang telah disaring secara syariah. Sementara itu, unit link konvensional dapat berinvestasi di semua kelas aset, termasuk obligasi konvensional yang mengandung bunga.

Selain itu, kontrak asuransi pada unit link syariah menggunakan konsep “takaful” (asuransi berbasis gotong‑royong) yang menekankan pada keadilan dan berbagi risiko secara kolektif, berbeda dengan kontrak tradisional yang berbasis pada premi dan manfaat yang dijamin secara individual.

Perbedaan Unit Link Konvensional dan Unit Link Syariah dalam Struktur Biaya

Struktur biaya pada kedua jenis unit link memang serupa, tetapi ada beberapa perbedaan penting. Pada unit link konvensional, biaya-biaya yang umum meliputi:

- Biaya premi (loading premium)

- Biaya administrasi tahunan

- Biaya manajemen investasi (management fee)

- Biaya surrender (penarikan sebelum jatuh tempo)

Sementara itu, unit link syariah menambahkan biaya tambahan yang terkait dengan pengawasan syariah, yaitu “biaya pengawasan syariah” atau “fee sharia”. Biaya ini biasanya kecil (sekitar 0,15‑0,25% per tahun) dan dibayarkan kepada Dewan Pengawas Syariah untuk memastikan bahwa semua transaksi tetap sesuai dengan prinsip Islam.

Secara umum, perbedaan unit link konvensional dan unit link syariah dalam struktur biaya tidak terlalu signifikan, tetapi penting untuk memperhatikan biaya pengawasan syariah jika Anda menilai bahwa nilai kepatuhan syariah sepadan dengan biaya tambahan.

Perbedaan Unit Link Konvensional dan Unit Link Syariah dalam Pilihan Investasi

Seperti yang telah disebutkan, unit link syariah hanya dapat menyalurkan dana ke instrumen yang halal. Berikut contoh alokasi umum untuk unit link syariah:

- Reksa dana saham syariah (30‑60%)

- Reksa dana obligasi sukuk (20‑40%)

- Reksa dana pasar uang syariah (10‑20%)

Di sisi lain, unit link konvensional memiliki kebebasan lebih luas, sehingga alokasinya dapat mencakup:

- Reksa dana saham konvensional

- Obligasi pemerintah atau korporasi

- Pasar uang

- Instrumen derivatif

Jika Anda mengutamakan diversifikasi dan tidak keberatan berinvestasi pada instrumen berbunga, unit link konvensional menawarkan pilihan yang lebih variatif. Namun, bagi yang menghindari riba, unit link syariah menjadi pilihan yang lebih sesuai.

Risiko dan Imbal Hasil: Apa yang Harus Diketahui?

Setiap jenis investasi pasti mengandung risiko, dan perbedaan unit link konvensional dan unit link syariah tidak terkecuali. Risiko utama yang perlu dipertimbangkan meliputi risiko pasar, risiko likuiditas, dan risiko operasional.

Risiko pasar pada unit link syariah dapat terasa lebih tinggi pada periode tertentu karena pasar saham syariah cenderung lebih kecil dan kurang likuid dibandingkan pasar saham konvensional. Hal ini dapat mempengaruhi nilai unit link syariah pada saat penarikan. Sebagai contoh, pada tahun 2020, indeks saham syariah Indonesia (ISSI) mencatat penurunan sekitar 7,5% sementara indeks saham konvensional (IHSG) turun hanya 5%.

Di sisi lain, unit link konvensional memiliki keunggulan dalam hal diversifikasi yang lebih luas, termasuk obligasi berbunga yang biasanya lebih stabil. Namun, karena melibatkan instrumen berbunga, ada potensi pajak yang lebih tinggi pada keuntungan (capital gain) yang dikenakan PPh 23.

Berbicara tentang imbal hasil, tidak ada jaminan bahwa unit link syariah selalu menghasilkan lebih rendah atau lebih tinggi dibandingkan unit link konvensional. Kinerja tergantung pada manajer investasi, alokasi aset, serta kondisi pasar global. Sebagai panduan, Anda dapat melihat track record masing‑masing dana yang ditawarkan dan membandingkannya secara historis.

Tips Memilih Antara Unit Link Konvensional dan Unit Link Syariah

- Sesuaikan dengan nilai pribadi. Jika prinsip syariah menjadi prioritas, pilih unit link syariah.

- Perhatikan biaya. Bandingkan biaya total (including fee sharia) antara produk yang serupa.

- Lihat profil risiko. Pilih dana yang cocok dengan toleransi risiko Anda, baik itu agresif, moderat, atau konservatif.

- Periksa reputasi manajer investasi. Manajer dengan rekam jejak yang baik biasanya memberikan performa lebih stabil.

- Perhatikan jangka waktu. Unit link umumnya lebih cocok untuk tujuan jangka menengah hingga panjang (5‑15 tahun).

Untuk memperluas wawasan, Anda juga dapat membaca perbedaan saham syariah dan saham konvensional yang memberikan gambaran lebih luas tentang investasi berbasis syariah di pasar modal Indonesia.

Aspek Pajak dan Pengaruhnya Terhadap Pilihan Anda

Pajak menjadi faktor penting dalam perbandingan unit link konvensional dan unit link syariah. Pada umumnya, keuntungan yang diperoleh dari unit link konvensional dikenakan Pajak Penghasilan (PPh) final sebesar 0,5% dari nilai investasi pada saat pencairan. Sedangkan untuk unit link syariah, karena investasinya berada pada instrumen yang bebas riba, biasanya tidak ada pajak final pada capital gain, namun tetap dikenakan PPh 23 pada dividen atau bunga yang dibayarkan oleh reksa dana.

Hal ini membuat unit link syariah menjadi lebih menarik bagi investor yang ingin meminimalkan beban pajak, terutama bagi mereka yang berada di golongan pajak tinggi. Namun, penting untuk mencatat bahwa regulasi pajak dapat berubah, sehingga selalu periksa kebijakan terbaru sebelum membuat keputusan.

Perbedaan Unit Link Konvensional dan Unit Link Syariah dalam Hal Likuiditas

Likuiditas unit link dipengaruhi oleh likuiditas dana yang menjadi dasar investasi. Karena pasar sukuk dan reksa dana syariah masih relatif kecil, unit link syariah kadang memerlukan waktu lebih lama untuk menjual aset dibandingkan unit link konvensional yang memiliki akses ke pasar obligasi konvensional dan saham dengan kapitalisasi pasar yang lebih besar.

Jika Anda membutuhkan akses cepat ke dana, pertimbangkan untuk memilih unit link konvensional dengan alokasi tinggi pada pasar uang atau obligasi berjangka pendek. Sebaliknya, jika Anda dapat menahan investasi selama 5‑10 tahun, likuiditas menjadi faktor yang kurang kritikal.

Regulasi dan Pengawasan: Menjaga Keamanan Dana Anda

Kedua jenis unit link berada di bawah pengawasan OJK, namun unit link syariah memiliki tambahan lapisan kontrol melalui Dewan Pengawas Syariah. DPS berfungsi memastikan bahwa setiap transaksi, termasuk pemilihan instrumen investasi, tidak melanggar prinsip syariah. Mereka melakukan audit rutin dan memberikan sertifikasi syariah yang dapat diakses publik.

Pengawasan ini memberikan rasa aman tambahan bagi investor yang mengutamakan kepatuhan syariah, namun tidak berarti unit link konvensional kurang aman. Kedua produk tetap terikat pada regulasi yang ketat, termasuk persyaratan solvabilitas perusahaan asuransi, batasan investasi, serta transparansi laporan keuangan.

Jika Anda masih ragu, ada baiknya untuk membaca laporan keuangan dan prospektus produk secara teliti, serta menanyakan langsung kepada agen atau perwakilan perusahaan asuransi mengenai mekanisme investasi dan proteksi yang diberikan.

Studi Kasus: Kinerja Unit Link Syariah vs Konvensional pada Tahun 2022‑2023

Pada periode 2022‑2023, beberapa perusahaan asuransi melaporkan kinerja unit link mereka. Secara umum, unit link konvensional mencatat rata‑rata return sebesar 7,8% per tahun, sementara unit link syariah berada di kisaran 6,5% per tahun. Perbedaan ini sebagian besar disebabkan oleh performa pasar saham syariah yang lebih volatil serta alokasi yang lebih konservatif pada instrumen obligasi sukuk.

Namun, penting untuk dicatat bahwa return historis bukan jaminan hasil di masa depan. Investor harus mempertimbangkan tujuan keuangan pribadi, horizon investasi, serta toleransi risiko sebelum menilai mana yang lebih menguntungkan.

Bagaimana Cara Memulai Investasi Unit Link?

Langkah pertama adalah menentukan tujuan keuangan Anda: apakah untuk pensiun, pendidikan anak, atau membeli properti? Setelah tujuan jelas, pilih perusahaan asuransi yang memiliki reputasi baik dan portofolio produk yang sesuai. Berikut langkah praktis yang dapat diikuti:

- Evaluasi kebutuhan proteksi. Tentukan berapa besar perlindungan jiwa yang Anda perlukan, karena unit link juga berfungsi sebagai asuransi.

- Pilih jenis unit link. Pertimbangkan perbedaan unit link konvensional dan unit link syariah berdasarkan nilai dan preferensi investasi Anda.

- Bandingkan biaya. Perhatikan loading premium, biaya administrasi, management fee, dan fee sharia (jika ada).

- Periksa profil dana. Pilih dana yang sesuai dengan profil risiko (agresif, moderat, konservatif).

- Lakukan simulasi. Banyak perusahaan menyediakan kalkulator online untuk memperkirakan nilai akumulasi dana pada akhir periode.

- Tandatangani kontrak. Pastikan Anda membaca dan memahami seluruh syarat dan ketentuan sebelum menandatangani.

Setelah berinvestasi, penting untuk memantau kinerja portofolio secara berkala. Jika diperlukan, lakukan rebalancing atau perubahan alokasi dana sesuai dengan perubahan tujuan atau kondisi pasar.

Jika Anda ingin menambah pengetahuan tentang faktor makroekonomi yang memengaruhi investasi, bacalah artikel cara menghitung inflasi terhadap tabungan masa depan. Memahami inflasi dapat membantu Anda menentukan besaran premi yang realistis untuk mencapai target keuangan.

Terakhir, jangan lupa untuk selalu memastikan bahwa agen atau penasihat keuangan yang Anda gunakan memiliki lisensi resmi dan terdaftar di OJK. Kepercayaan pada sumber informasi sangat penting untuk menghindari penipuan atau produk yang tidak sesuai dengan regulasi.

Dengan memahami perbedaan unit link konvensional dan unit link syariah secara komprehensif, Anda dapat membuat keputusan investasi yang lebih cerdas, selaras dengan nilai pribadi, serta mengoptimalkan potensi pertumbuhan dana di masa depan.