Berinvestasi memang bukan sekadar menaruh uang dan menunggu saja. Setiap instrumen investasi memiliki mekanisme pengembalian yang berbeda, dan memahami perbedaan tersebut menjadi kunci untuk mengelola risiko serta memaksimalkan keuntungan. Dua konsep yang sering muncul dalam percakapan para investor adalah capital gain dan imbal hasil bulanan. Meskipun keduanya terdengar serupa, cara kerja, kelebihan, dan kelemahannya sangat berbeda.

Artikel ini akan mengupas tuntas perbedaan capital gain dan imbal hasil bulanan secara lengkap. Kami akan membahas definisi dasar, contoh nyata, faktor-faktor yang memengaruhi masing‑masing, serta strategi praktis agar Anda bisa memilih instrumen yang paling sesuai dengan tujuan keuangan pribadi. Dengan bahasa yang bersahabat namun tetap informatif, diharapkan pembaca dapat menambah wawasan finansial dan mengambil keputusan investasi yang lebih cerdas.

Perbedaan Capital Gain dan Imbal Hasil Bulanan dalam Investasi

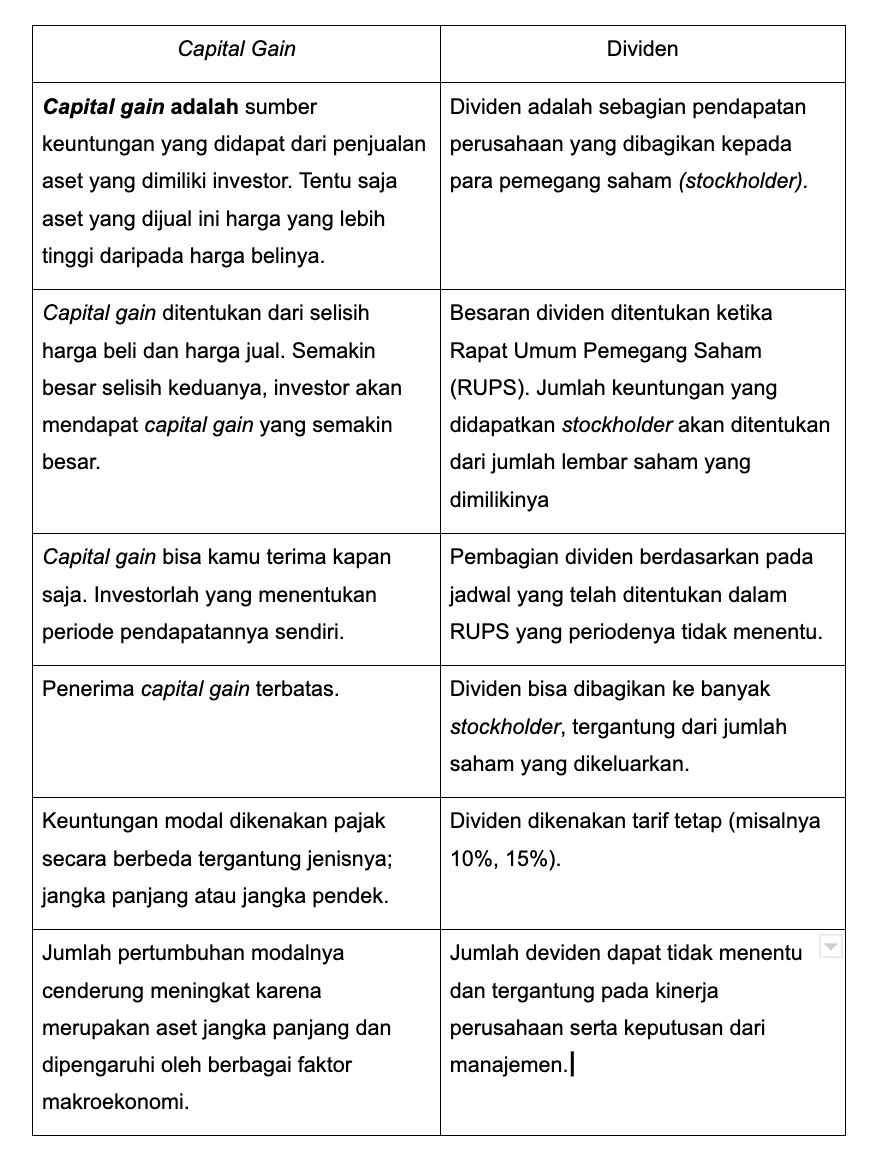

Secara singkat, perbedaan capital gain dan imbal hasil bulanan terletak pada sumber pendapatan yang dihasilkan. Capital gain adalah keuntungan yang diperoleh ketika nilai aset (seperti saham, obligasi, atau properti) naik dan dijual pada harga yang lebih tinggi daripada harga perolehnya. Sedangkan imbal hasil bulanan merujuk pada pendapatan yang dibayarkan secara rutin setiap bulan, biasanya berupa bunga atau dividen yang diterima dari instrumen investasi tertentu.

Berikut ini penjelasan lebih detail mengenai masing‑masing konsep:

Capital Gain: Apa Itu dan Bagaimana Cara Kerjanya?

Capital gain muncul ketika Anda menjual aset dengan harga lebih tinggi daripada harga beli. Keuntungan ini dapat bersifat jangka pendek (jika aset dijual dalam waktu kurang dari satu tahun) atau jangka panjang (jika lebih dari satu tahun). Contoh paling umum adalah penjualan saham yang harganya naik setelah Anda membelinya.

- Keuntungan: Potensi keuntungan yang besar jika nilai aset naik signifikan.

- Risiko: Nilai aset bisa turun, bahkan menjadi nol, sehingga capital gain tidak terjamin.

- Pajak: Di banyak negara, termasuk Indonesia, capital gain dikenakan pajak yang berbeda tergantung pada lamanya kepemilikan.

Imbal Hasil Bulanan: Sumber Pendapatan Tetap Setiap Bulan

Imbal hasil bulanan biasanya berupa pembayaran bunga atau dividen yang diterima secara periodik. Instrumen yang umum memberikan imbal hasil bulanan antara lain obligasi korporasi, reksa dana pasar uang, dan beberapa produk deposito berjangka yang menawarkan pembayaran bunga tiap bulan.

- Keuntungan: Pendapatan yang dapat diprediksi dan membantu cash flow, cocok untuk kebutuhan bulanan.

- Risiko: Imbal hasil biasanya lebih rendah dibandingkan potensi capital gain yang tinggi.

- Pajak: Bunga dan dividen biasanya dikenai pajak penghasilan yang lebih sederhana.

Bagaimana Memilih Antara Capital Gain dan Imbal Hasil Bulanan?

Memilih antara fokus pada capital gain atau imbal hasil bulanan sangat tergantung pada profil risiko, tujuan keuangan, dan horizon waktu investasi Anda. Berikut beberapa pertimbangan penting:

- Tujuan Finansial: Jika Anda menyiapkan dana untuk tujuan jangka panjang seperti pensiun, capital gain bisa menjadi pilihan. Sebaliknya, untuk kebutuhan bulanan atau dana darurat, imbal hasil bulanan lebih tepat.

- Profil Risiko: Investor konservatif cenderung memilih instrumen dengan imbal hasil bulanan yang stabil, sementara investor agresif lebih suka mengejar capital gain.

- Likuiditas: Saham yang menghasilkan capital gain biasanya lebih likuid dibandingkan obligasi yang membayar imbal hasil bulanan, namun penjualan cepat bisa memicu kerugian.

Faktor-Faktor yang Mempengaruhi Capital Gain dan Imbal Hasil Bulanan

Untuk benar‑benar memahami perbedaan capital gain dan imbal hasil bulanan, Anda harus mengetahui faktor‑faktor yang dapat memengaruhi masing‑masing jenis pendapatan.

Faktor yang Mempengaruhi Capital Gain

1. Kondisi Pasar: Sentimen pasar, kebijakan moneter, dan kondisi ekonomi global dapat menggerakkan harga saham secara signifikan.

2. Kinerja Perusahaan: Laporan keuangan, inovasi produk, dan manajemen yang baik biasanya meningkatkan nilai saham.

3. Faktor Teknis: Analisis teknikal seperti support, resistance, dan volume perdagangan membantu mengidentifikasi momen jual‑beli yang tepat.

Faktor yang Mempengaruhi Imbal Hasil Bulanan

1. Suku Bunga Bank Sentral: Kenaikan atau penurunan suku bunga langsung memengaruhi tingkat bunga obligasi dan deposito.

2. Kualitas Kredit Emiten: Obligasi dengan peringkat kredit tinggi biasanya memberikan imbal hasil yang lebih rendah namun lebih aman.

3. Durasi dan Tenor: Semakin lama tenor, biasanya semakin tinggi imbal hasil, namun likuiditas menurun.

Strategi Menggabungkan Capital Gain dan Imbal Hasil Bulanan dalam Portofolio

Seorang investor cerdas tidak harus memilih salah satu saja. Menggabungkan kedua sumber pendapatan dapat menciptakan portofolio yang seimbang, mengoptimalkan potensi pertumbuhan sekaligus memberikan aliran kas yang stabil.

Strategi Alokasi Aset

Misalnya, alokasikan 60% dana ke instrumen yang berpotensi menghasilkan capital gain (saham blue‑chip, ETF, atau properti) dan 40% ke instrumen yang memberikan imbal hasil bulanan (obligasi pemerintah, reksa dana obligasi, atau deposito berjangka). Penyesuaian alokasi dapat dilakukan secara periodik berdasarkan perubahan tujuan atau kondisi pasar.

Contoh Portofolio Praktis

- Saham Teknologi (30%): Potensi capital gain tinggi karena pertumbuhan industri.

- Obligasi Korporasi (20%): Imbal hasil bulanan yang relatif stabil.

- Reksa Dana Pasar Uang (15%): Likuiditas tinggi, imbal hasil bulanan yang konsisten.

- Deposito Berjangka (15%): Jaminan keamanan dan imbal hasil bulanan.

- Properti (20%): Kombinasi antara capital gain (apresiasi nilai) dan pendapatan sewa bulanan.

Dengan pendekatan ini, Anda tetap dapat menikmati perbedaan capital gain dan imbal hasil bulanan secara bersamaan, mengurangi risiko, dan menyesuaikan cash flow sesuai kebutuhan.

Tips Praktis Memaksimalkan Capital Gain dan Imbal Hasil Bulanan

Tips Memilih Instrumen yang Tepat

Berikut beberapa tips yang dapat membantu Anda memanfaatkan perbedaan capital gain dan imbal hasil bulanan secara optimal:

- Riset Fundamental: Pilih saham atau obligasi dengan fundamental kuat. Informasi ini dapat Anda temukan di laporan keuangan tahunan atau sumber terpercaya seperti OJK.

- Manfaatkan Reksa Dana: Jika Anda belum memiliki cukup waktu atau pengetahuan untuk memilih individual stock, reksa dana memberikan diversifikasi otomatis.

- Perhatikan Jangka Waktu: Sesuaikan tenor instrumen dengan horizon keuangan Anda. Misalnya, untuk dana pensiun 20 tahun ke depan, fokus pada capital gain lebih masuk akal.

- Gunakan Akun Pajak yang Efisien: Beberapa produk investasi memiliki perlakuan pajak khusus yang dapat meningkatkan net return Anda.

Tips Mengelola Risiko

1. Diversifikasi: Jangan menaruh semua dana pada satu jenis aset. Tips meminimalisir risiko finansial sangat penting untuk mengurangi dampak volatilitas.

2. Stop‑Loss dan Take‑Profit: Tetapkan batas kerugian dan target keuntungan untuk melindungi modal.

3. Review Portofolio Secara Berkala: Setidaknya sekali tiap kuartal, evaluasi apakah alokasi masih sesuai dengan tujuan.

FAQ Seputar Capital Gain dan Imbal Hasil Bulanan

Apa perbedaan utama antara capital gain dan imbal hasil bulanan?

Capital gain merupakan keuntungan dari selisih harga jual dan beli aset, sedangkan imbal hasil bulanan adalah pendapatan rutin yang diterima setiap bulan, biasanya berupa bunga atau dividen.

Apakah capital gain lebih menguntungkan daripada imbal hasil bulanan?

Keuntungan tergantung pada kondisi pasar, profil risiko, dan horizon investasi. Capital gain dapat memberikan return yang lebih tinggi, tetapi dengan risiko yang lebih besar.

Bagaimana cara menghindari pajak berlebih pada capital gain?

Manfaatkan aturan pajak yang berlaku, seperti menahan aset lebih dari satu tahun untuk mendapatkan tarif pajak capital gain jangka panjang yang lebih rendah.

Apakah imbal hasil bulanan cocok untuk investor pemula?

Ya, karena memberikan arus kas yang stabil dan biasanya melibatkan instrumen dengan risiko lebih rendah, seperti obligasi pemerintah atau deposito.

Bagaimana cara mengukur performa investasi yang mengandalkan capital gain?

Gunakan metrik seperti total return, CAGR (Compound Annual Growth Rate), dan rasio Sharpe untuk menilai risiko‑adjusted return.

Secara keseluruhan, memahami perbedaan capital gain dan imbal hasil bulanan adalah langkah penting dalam merancang strategi investasi yang sesuai dengan kebutuhan dan toleransi risiko Anda. Dengan menggabungkan kedua jenis pendapatan, memperhatikan faktor‑faktor yang memengaruhi, serta menerapkan tips praktis yang telah dibahas, Anda dapat menumbuhkan portofolio secara berkelanjutan dan lebih siap menghadapi dinamika pasar.

Jika Anda ingin memperdalam pengetahuan tentang instrumen lain yang dapat melengkapi strategi ini, kunjungi artikel Perbedaan Deposito Bank Umum dan Deposito BPR untuk mengetahui pilihan deposito yang tepat bagi Anda.

Semoga penjelasan ini membantu Anda membuat keputusan investasi yang lebih cerdas dan terinformasi. Selamat berinvestasi!